保险呢在我看来没有万能险种,也没有什么险种是适合所有人的,因为每个人的情况不同,侧重点不同,所以保险选择也会不同。

根据这几年的从业情况给大家简单做了个分析表,大家可以自己写一下看看需要什么😊字很丑应该能看清,画[呵呵]呵呵哒

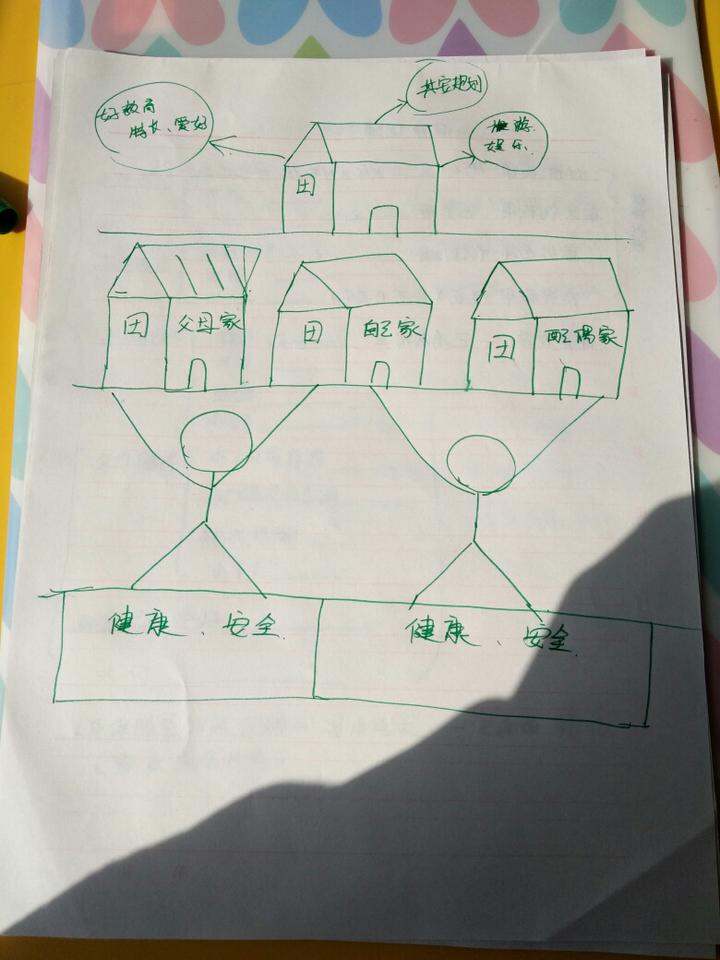

上一条路况我说先给大人保障就是这张图上的意思,自己和配偶撑起的是三个家庭,孩子是三个家庭中的一员,而大人却是三个家庭的支柱,只有大人能够有所保障才能保证上面的家庭不会倾塌。而大人的保障是什么呢,就是支柱下面的基石,健康和安全。只有下面的基石和支柱有所保障才能继续往上层发展家庭的稳定,幸福和各种孩子培养,老人娱乐,家庭活动……

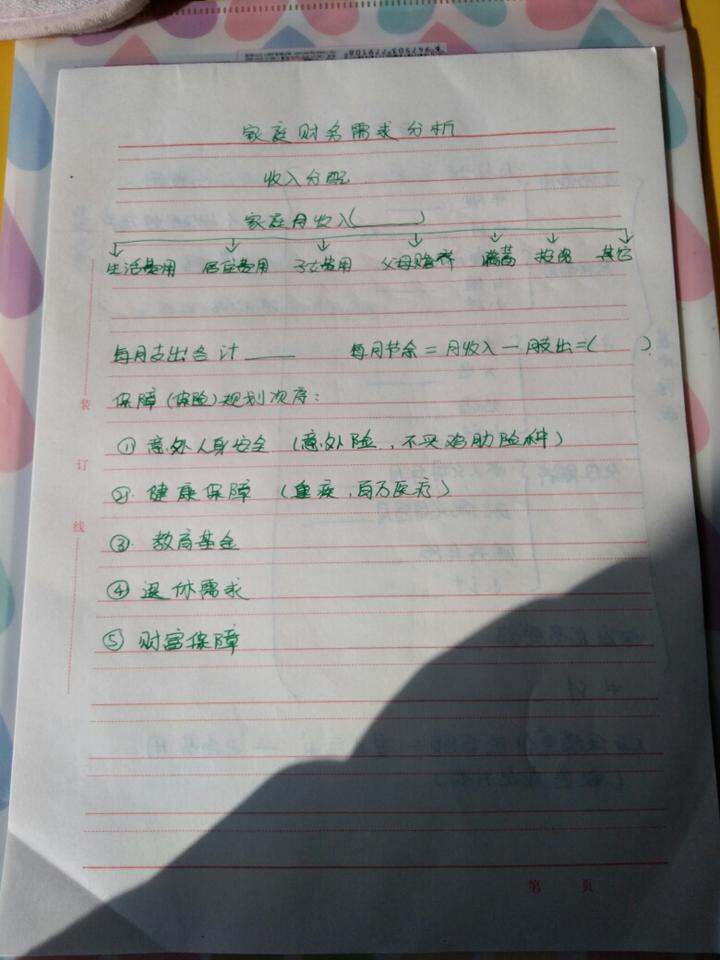

上一条路况我说先给大人保障就是这张图上的意思,自己和配偶撑起的是三个家庭,孩子是三个家庭中的一员,而大人却是三个家庭的支柱,只有大人能够有所保障才能保证上面的家庭不会倾塌。而大人的保障是什么呢,就是支柱下面的基石,健康和安全。只有下面的基石和支柱有所保障才能继续往上层发展家庭的稳定,幸福和各种孩子培养,老人娱乐,家庭活动…… 这个是一个简单的家庭财务需求分析,不是专业人士,可能有想不到的地方,大家可以自己根据框架补充。

这个是一个简单的家庭财务需求分析,不是专业人士,可能有想不到的地方,大家可以自己根据框架补充。上表中每月结余的钱款只是在家庭成员没有任何医疗、重疾、意外的情况下的结余,如果发生其中一项,那便是严重财务赤字。

而保障规划就是合理的规避风险,再次强调一下,保险是保障,不要报着不得病不理陪就亏了的想法。

老公同事的孩子出生就买了一份保险,保险全面的很,一年保费1万多,交20年,理财医疗结婚上学都有钱拿,但是重疾的保额只有20万,在我看来粉末倒置。去年孩子生病住院,花了四千多,社保跟这份保险报销之后,乐颠颠的告诉我们赚了300[汗][汗][汗]。这位同事跟他妻子都没有买保险。

想到哪儿就说到哪儿,没什么调理和逻辑。先分析下这位同事的选择吧。

他的年龄跟我老公一样,孩子都差不多大,他妻子好像得比我小6岁左右。

我跟老公孩子都是30万保额重疾险,给孩子买了一份100元意外,100元学平险,总计花费5000元。

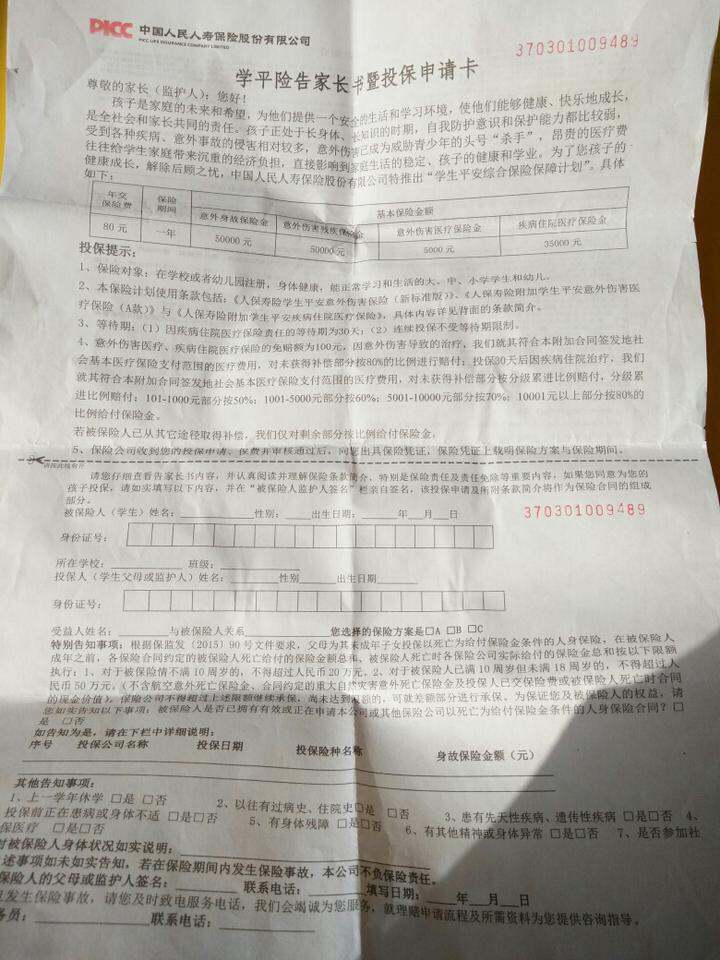

随便找了一张宣传单,大家感受下,我认为学平险真的是保险公司的良心产品。孩子上幼儿园就可以投保,这个不用挑公司了,选最近最方便的公司投保就行。

随便找了一张宣传单,大家感受下,我认为学平险真的是保险公司的良心产品。孩子上幼儿园就可以投保,这个不用挑公司了,选最近最方便的公司投保就行。孩子生病住院用上这个和社保,家庭自付费用也就几百块,不会赚钱,但是一年我们少交的保费还有多出来的保额呢,家庭中其他人的保障也都有了。

我们保险代理人在培训的时候也会稍微学一点心里,现在主推就是新生儿买保险,因为新手父母总是恨不得把最好的都给孩子,买起保险来也相当大方,容易谈提成高,而我这种总是说到大人生病的情况的就不太受欢迎了。大人总是觉得这么多年我都身体棒棒,根本不会有事,说多了就是咒我了……

说远了,再扯回来。

这次我把意外放到了第一位,因为意外真的是突如其来,没有任何征兆,生病你可以好吃好睡好锻炼按时作息加养生来降低几率,但是意外真是人在家中坐,祸从天上来。而且意外险真的很便宜,但是不要买那种鸡肋险种,类似于那种保额超高,保费很低,但是限制坐飞机乘坐高铁途中意外或者发病理赔的。难道生重病了还得送去飞机场或者汽车站才能打电话叫120……一定看清楚条款。慎重!

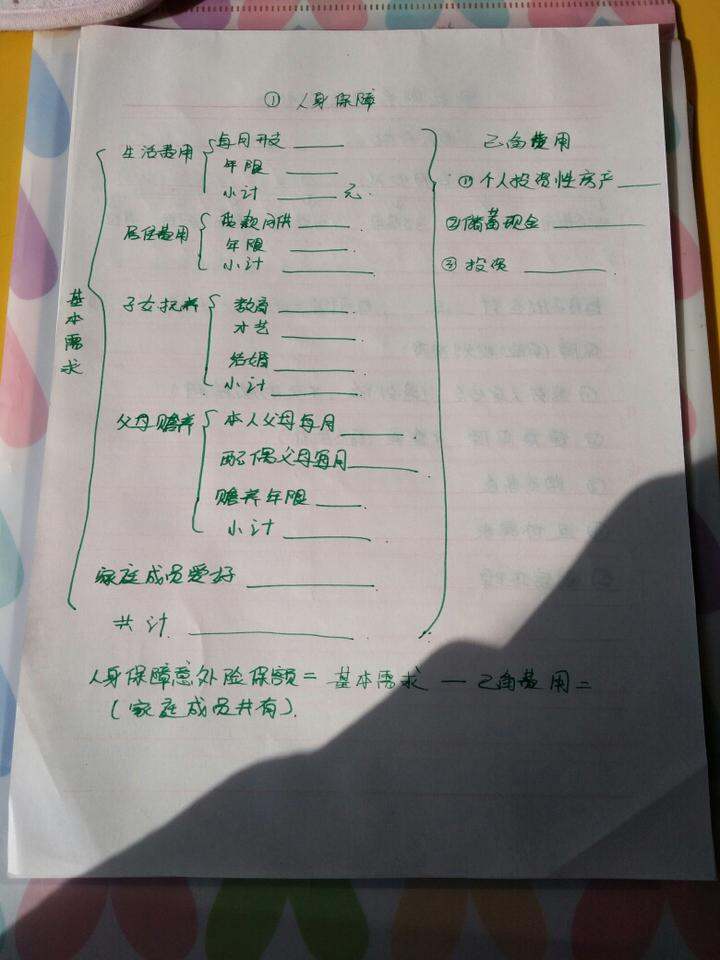

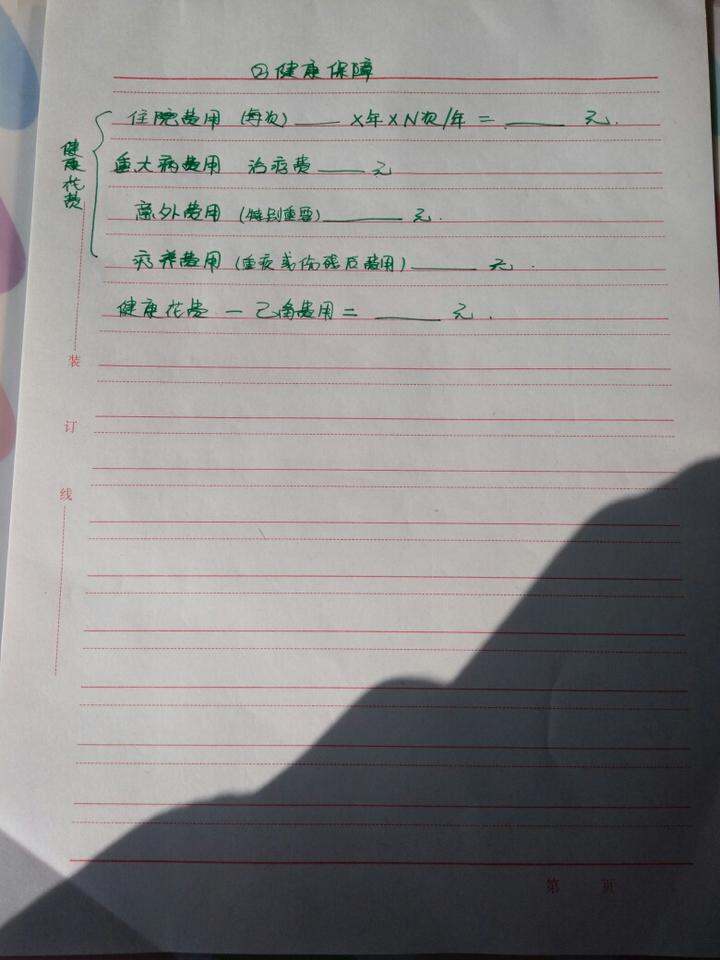

保额可以按上表去大体算一下,根据自己情况来,这个可以跟上次说的定寿险一起看。

保额可以按上表去大体算一下,根据自己情况来,这个可以跟上次说的定寿险一起看。 最后说的就是重疾险了,根据自身情况看一下,上次说的不少了也没啥需要补充的,重疾还是配合百万医疗来,现在百万医疗类似险种还有垫付功能,万一发生重疾或者伤残家庭负担真的特别重,重疾险赔付金可以保证今后生活疗养,百万医疗负责治病花费,尤其是伤残,说句不好听的,真的重残比死还要痛苦,以后的日子如果没有保障真是😱

最后说的就是重疾险了,根据自身情况看一下,上次说的不少了也没啥需要补充的,重疾还是配合百万医疗来,现在百万医疗类似险种还有垫付功能,万一发生重疾或者伤残家庭负担真的特别重,重疾险赔付金可以保证今后生活疗养,百万医疗负责治病花费,尤其是伤残,说句不好听的,真的重残比死还要痛苦,以后的日子如果没有保障真是😱房屋险对自然灾害高发区来说真的很重要,大家自行考虑,我没去了解过就不把大家往沟里带了。

后面的那些教育,退休,财富我就不分析了,这些更要因人而异了,每个人的情况不一样,不要太苛求,就像是砸锅卖铁居家借债买学区房为了孩子上个好学校的这种,我真的不敢苟同。我觉得只要尽最大努力给孩子最好的就行,不需要去做自己能力以外的事情,保险亦如是。

按自己的需求去选择险种,我不推荐险种,不推荐公司,大家自辩。

好了,整整用手机写了两个小时,抬起头来脖子都酸了[呵呵],不回头去看语句和词汇了,大家多包涵。

如需转载请注明出处!谢谢!