1、解决了我们担心的父母突然生大病产生的大额医疗费支出问题;

2、父母如果知道住院费用由保险公司承担,会更加放心,即使生病也会更加积极去治疗,不用担心花钱产生对子女的拖累心理。

父母买医疗险,可以考虑哪些产品?

▲【1】先买上医保,还有当地 惠民保

一、医保

在了解商业医疗险前,先务必确认父母都拥有医保(即“基本医疗保险”)。

有没有医保身份,住院时有没有先经过医保报销,都会直接影响到商业医疗险的投保费率以及未来理赔比例。

常见情况:投保时选择了“有社保费率”,实际理赔时没有先经过医保报销,只能赔付60%。

二、当地惠民保

如果大家所在城市有政府主导、商业保险公司承保的“普惠型”补充医疗保险(即“惠民保”),也建议买上。

这类惠民保的保费便宜,尽管保障范围比较少、免赔额较高且赔付比例非100%,但在遇到大病住院产生巨额医疗费时,还是可以提供一定的帮助。

注意:各地惠民保往往是每年在统一的一段时间内才能投保,我们需要多留意各大媒体宣传。

常见疑问:惠民保和商业医疗险都要买吗?

惠民保是针对医保局限性所做的一部分补充,可以对医保不能报销的部分再报销一部分,但是依旧无法彻底解决所有的医疗费问题,所以还是必须再买商业医疗险作为补充。

商业医疗险往往有免赔额(比如1/2万),大病住院产生巨额医疗费时,惠民保报销的部分也可以用于抵扣免赔额,从而减少我们的实际自费支出。

所以,两者是相辅相成,建议都买上。

PS:如果我们的医疗险是0免赔,那就要具体分析。

拥有了医保和惠民保后,我们就可以重点考虑选择哪款商业医疗险了。

▲【2】选医疗险,让过程尽可能“简单”

长辈年龄大,体况多,匹配到普通医疗险就是难以通过核保、被除外的一般既往症多,保费高。

所以,如果按照成人挑选医疗险产品的思路去选产品,无疑会增加很多困难,最后也无法顺利承保。

所以,给长辈挑选医疗险,一定要遵循“简单”思路:

1、选不用健康告知的产品

一旦产品涉及健康告知,为了确保告知无误,就需要我们花费大量时间精力去整理父母各种健康资料,要么父母不愿意配合提供,要么资料太多难以找全,都成为无法顺利承保的拦路虎。

所以,选择不用健康告知的产品,不用花时间去整理资料,会更加“简单”。

2、选一般既往症可以赔付的产品

父母年龄大,基本上或多或少都有各种身体异常。一般医疗险投保前的一般既往症都是除外的(合同免责条款规定),比如甲状腺结节除外甲状腺疾病等。

所以,选择只除外重大既往症,可保一般既往症的产品,我们只要重点关注哪些疾病未来不能赔付就可以了,会更加“简单”。

3、选预算范围内内产品,家庭单可打折产品

长辈医疗险保费往往比成人贵很多,毕竟生病概率比成人高,是一个普通人都能接受的事实。

选择哪款产品前,也需要了解产品的保费情况,确保未来可以长期持续缴纳保费,尽量避免断保。

另外,尽可能利用家庭单打折,让更多长辈可以以更低的保费去同时获得保障,也可以让选择变得“简单”。

▲【3】常推荐这3款产品

遵循上述的“简单”原则,对于长辈医疗险,考虑公司背景等多方面因素后,我往往会优先推荐以下3款:

1、众民保·百万医疗险2025版

特点:不限疾病、不用健康告知、一般既往症可保,通过提高免赔额,删减部分次要责任保留核心责任,保费往往比一般医疗险便宜。

家庭单折扣:支持给配偶父母投保,与众民保·中高端医疗险共计家庭单,2人95折,3人9折,4人85折,5人及以上8折。

2、众民保·中高端医疗险

特点:比众民保·百万医疗险免赔额低,责任更全面,但是保费会更高。

家庭单折扣:支持给配偶父母投保,与众民保·百万医疗险共计家庭单,2人95折,3人9折,4人85折,5人及以上8折。

3、平安终身防癌医疗险(费率可调)

特点:只保癌症住院,核保只关注癌症相关异常,不保一般既往症,0免赔且终身保证续保写进合同,保费也跟便宜。

家庭单折扣:2人及以上95折

【4】产品简单介绍

▲▲产品1——众民保·百万医疗险2025版

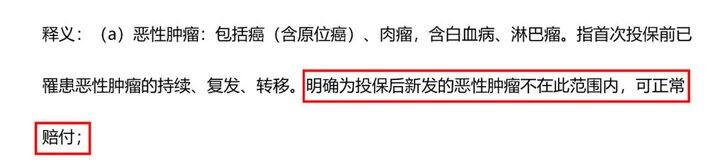

最大优势: 不用健康告知,可保一般既往症 ,仅除外投保前已确诊的以下 5 大类重大既往症。

得过癌症的客户,未来新发癌症可以赔付。

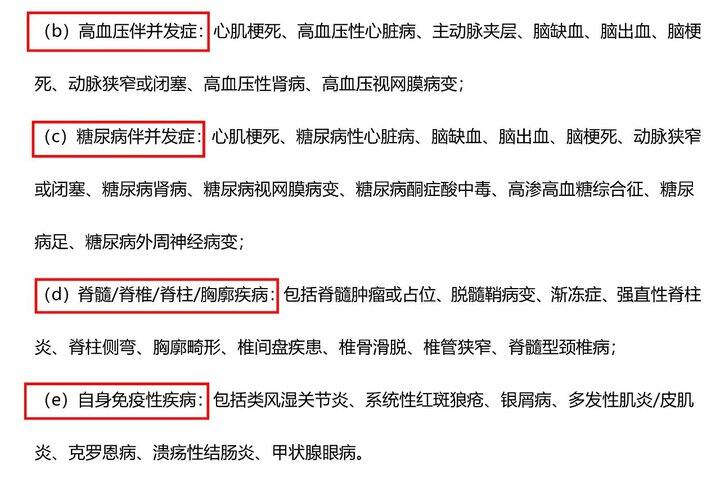

高血压伴并发症、糖尿病伴并发症、脊髓/脊椎/脊柱/胸廓疾病和自身免疫性疾病,也有相关的规定。

▲▲产品2——众民保·中高端医疗险

众民保·中高端医疗险是相对于众民保·百万医疗险的升级版本,同样不用健康告知,只除外5大类既往症。

在保障责任方面,与众民保·百万医疗险2025版对比,主要有以下几个优势:

1、包含住院前后门急诊和门诊手术费用;

2、一般疾病住院可以0免赔(2万以下赔付50%,2万以上赔付100%),如果是重疾住院则为0免赔100%赔付。确诊重疾后再次住院可以覆盖特需部费用;

3、全面放开外购药,不限清单。

▲▲产品3——平安终身防癌医疗险(费率可调)

防癌医疗险与一般医疗险的区别,在于只保癌症住院的医疗险,不赔付其他疾病。

其优势在于0免赔(特定医院100%赔付,非特定医院90%赔付),终身保证续保写进合同。由于只保癌症,费率比一般百万医疗险更低。

健康告知仅关注与癌症相关的各种结节、息肉、肿物,以及肿瘤标志物等,核保尺度同一般医疗险,比如有甲状腺结节就是除外甲状腺癌和转移癌。

该产品三高慢病人群都有机会投保,在众民保医疗险系列还没有上市前,一直是买不到一般医疗险群体退而求其次的不二选择。

尽管现在有众民保医疗险了,但是其对癌症的终身保证续保优势依旧无法被取代。

不少客户在给父母买了众民保医疗险的同时,还会考虑搭配一个终身防癌医疗险,这样的好处在于:

1、在身体还能顺利承保防癌医疗险的基础上,提前终身锁定癌症保障;

2、如果未来种种原因无法续保普通医疗险,还有防癌医疗险作为保底,因为保费较低不容易断保;

3、即使发生癌症住院,本产品还可以与其他普通医疗险互相抵扣免赔额,进一步减少实际自费金额。

【 总结 】

以上3款医疗险遵循“简单”原则,是目前最适合给家里长辈投保的产品。

医疗险细节多,被保人体况也有不同的要求。

大家在初步了解产品后,如有投保需求,可以进一步联系小夏。