而对于保险销售来说,如何准确评估卵巢畸胎瘤客户的风险,给出合理的核保结论,同样是一项挑战。

一、疾病介绍

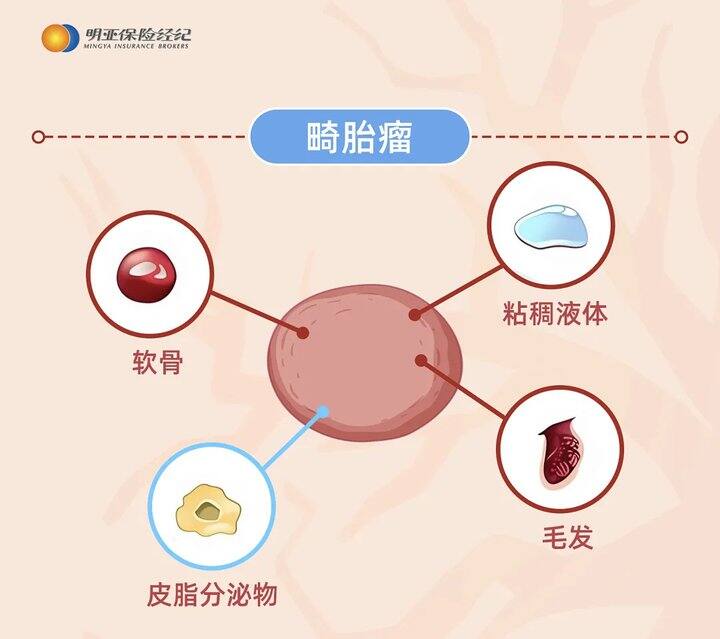

卵巢畸胎瘤,是卵巢生殖细胞肿瘤中常见的一种。该病名字听起来有点“怪异”,但也可理解为——部分生殖细胞在卵巢内“迷了路”,没有发育成卵子,反而分化形成了人体其他组织的成分,比如毛发、牙齿、骨骼、皮肤、脂肪,甚至神经组织等,这些组织混杂在一起,形成了一个瘤体。

最常见的卵巢畸胎瘤是成熟性囊性畸胎瘤,约占原发性卵巢肿瘤总数的95%以上,也被称为“皮样囊肿”,通常是良性的,生长缓慢,恶变率极低(约0.17%-2%)。

未成熟性畸胎瘤,相对少见,属于恶性肿瘤,含有未成熟的胚胎组织成分。其恶性程度,取决于未成熟组织的含量和分化程度。很多卵巢畸胎瘤尤其在早期体积较小时,没有任何明显症状,多在妇科检查或B超检查时偶然被发现。

二、案例分析

二、案例分析投保情况: 26岁女性,2025年1月投保重疾险、医疗险。

健康情况:

2023年11月参加公司年度体检时,通过妇科超声偶然发现右侧卵巢有一个约2.5cm大小的囊性包块,边界清晰,内部可见点状强回声及脂液分层,超声提示为“右卵巢成熟性囊性畸胎瘤可能”。

2024年5月和11月分别进行了两次妇科超声复查,结果均显示右卵巢包块大小稳定在2.5cm左右,形态未见明显变化,内部回声特征与初次检查一致,仍提示为成熟性囊性畸胎瘤。肿瘤标志物CA125、AFP、HCG等,均在正常范围内。

病历显示医生建议继续观察。

核保过程:

1、 投保资料:

完整体检报告、妇科就诊病历、妇科超声报告和化验单。

2、核保分析:

3次妇科超声均提示成熟性囊性畸胎瘤,瘤体体积较小(2.5cm),定期复查发现瘤体大小和形态均无明显变化,肿瘤标志物化验正常,医生明确建议定期观察,暂不需手术。

3、核保结论:

重疾险标准体承保,医疗险对“右侧卵巢畸胎瘤及其并发症和相关治疗”进行除外责任承保。

三、实操提示

对于卵巢畸胎瘤,保险公司在核保时通常会重点关注以下信息:

1、病体性质:

妇科超声可以初步判断肿块的性质(囊性、实性、混合性)、大小、边界、内部回声(如强回声团块提示毛发、牙齿)等。CT、MRI以及肿瘤标志物(如AFP、HCG、CA125)等可作为辅助诊断手段,尤其在怀疑恶性时。

2、治疗情况:

如果进行了手术治疗,则会根据手术记录了解手术方式(剥除/切除)、术中情况(有无粘连、播散、腹水等)。术后病理报告是判断肿瘤良恶性的“金标准”,良性的成熟性囊性畸胎瘤与恶性的未成熟畸胎瘤,核保结论天差地别。

3、并发症:

关注有无并发症(如蒂扭转、破裂、感染、恶变等)和后续复查情况(是否规律复查,复查结果是否正常)。

因个体存在差异性,最终核保结论请以保险公司实际出具的结论为准。

四、核保建议

1、健康为本,及时就医:

发现卵巢畸胎瘤,应遵医嘱定期复查或及时手术治疗。健康是“1”,财富是后面的“0”。

2、备齐资料,诚信告知:

投保时,请准备好所有相关的病历资料,并如实向保险公司告知您的健康状况。诚信是顺利承保和理赔的基础。

3、了解良恶,理性看待:

大部分卵巢畸胎瘤是良性的,预后良好。即便核保结论不是标准体,也不必过于焦虑,根据具体情况可能会除外承保。如果是恶性,则短期内难以获得健康险保障。

4、区分险种:

不同险种(重疾、医疗、寿险、意外险)对健康状况的要求不同。例如,对于良性畸胎瘤,寿险和意外险通常更容易通过,重疾险和医疗险审核会更细致。

只要我们充分了解卵巢畸胎瘤,准备齐全的医疗资料,并本着诚信的原则,都能更从容地面对核保过程。

希望今天的分享能为大家带来帮助,祝愿每一位女性朋友都能拥有健康和足够的保障!

也温馨提示:

定期体检是关键!

早发现、早处理!

最大程度避免卵巢畸胎瘤并发症!