经过多次下调之后,不少人已经有些坐不住了,开始综合考虑资产配置的问题。

在做资产配置的时候,大家关注的焦点往往不同。

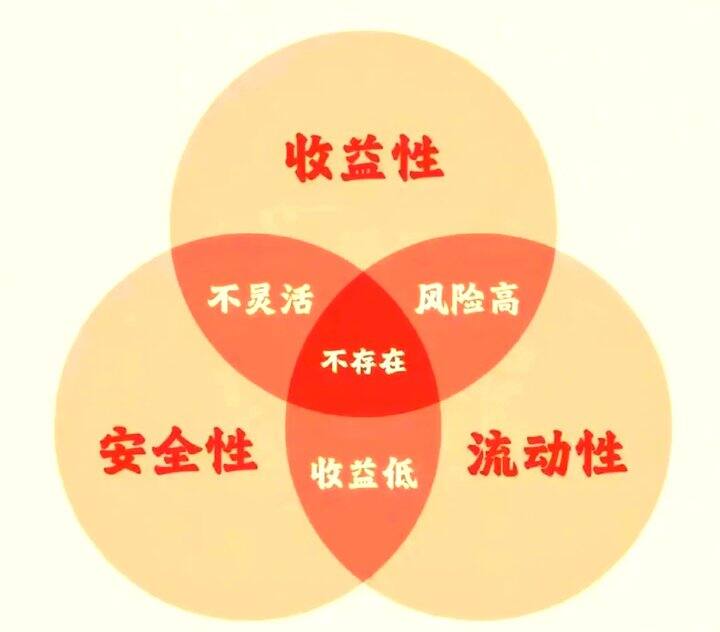

有些人关注增值情况,希望越多越好。

有些人更关注风险,越安全越好。

还有些人关注流动性,用钱的时候能,能马上变现。

但这是个不可能三角,很难做到三个方面兼顾。

比如不少人规划的养老年金,拉长周期看,增值情况挺不错的,能够有效补充养老生活所需的资金。

同时,养老年金险的增值情况、领取情况在合同中注明;保险行业也是强监管行业,即便保司倒闭了,都会有新的保险公司承接保单,客户利益有所保障。

增值和安全,兼顾到了。但养老年金有一个问题,流动性比较差。

一般三四十岁开始缴费,连缴五年或者十年,要等到五六十岁才能开始领年金。

如果开头几年需要用钱,要退保的话,这时候的保单现金价值又比较低。

于是,很多人开始考虑快返年金。 相比于普通年金,快返年金究竟值不值得入手呢?

一、优势:领取时间早

很多人对养老年金这样产品望而却步,原因在于领取时间是十几年甚至几十年后。 流动性不强,还担心被通货膨胀把增值部分稀释没了。 (注:现在通胀已经趋近于零,物价甚至负增长,增值部分抗通胀能力大大增强)

快返年金的优点就是领取时间早,很多产品从开始缴费的第五年开始领取,持续终身;有些产品甚至第二年就有返还。

对于大部分人来说,只有到手的部分才是实实在在的,快返年金无疑契合这类客户的需求。

此外,快返年金同样有普通年金的优势——不受市场波动影响。不管市场情况如何、利率会不会更低,快返年金的领取情况在合同中注明,都是相对确定的。

二、缺点:长期增值情况比不上普通年金

从长期来看,快返年金的增值情况可能不如普通年金。鱼与熊掌不可兼得,由于领取时间早,保险公司对保费“占用”时间更短,理论上能获取的投资收益自然更低,年金支付金额少一些也是正常的。

即便比普通年金要少一点,但对于储户而言,依旧是不错的选择。

我们来看两款快返年金的增值情况,一款固收型,一款分红型。

【新华快享福3号】

这款快返年金在第三年,现金价值就超过总缴保费了,即便这个时候退保,都不会吃亏。

第5年领走总保费7.5%,以后每年领取2.46万元,领一辈子。

领到85岁时,领取总金额为105.9万元,而此时保单现金价值依旧有101万,已经翻倍了。

【恒爱尊享2.0分红型】

同样以40岁女性为例,趸交100万,第5年开始领取。

保证部分每年领将近2万元,而红利部分逐年递增。

到85岁的时候,保证领取部分相比于保费已经接近翻倍,预期生存总利益已经是总缴保费的三倍了。

就保证部分而言,分红型比固收型要少,但从长远来看,分红实现率比较理想的情况下,分红型会大大跑赢固收型。

三、快返年金别适合哪些人?

快返年金更适合短期内有资金需求,希望尽快开始领取,同时兼顾养老、子女教育规划的客户。

普通年金更适合基础保障已经配齐(健康险、重疾险等),有较多闲置资金,进行长期的财富规划的客户。

短期内没有较多的资金需求,更多为退休后的生活进行规划。

如果近期想挪储的你,不妨考虑一下哦,来滴滴我吧~