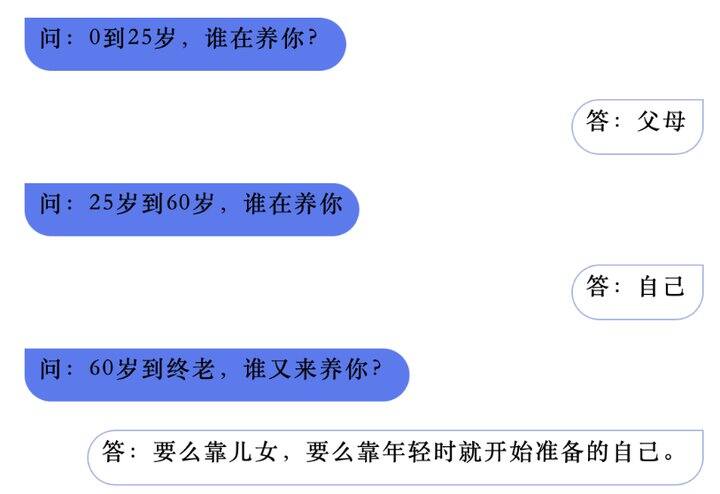

其实,还真不是

大学毕业以前,绝大部分人靠父母养活。退休以后,绝大部分人除了养老金没有额外收入。

大学毕业以前,绝大部分人靠父母养活。退休以后,绝大部分人除了养老金没有额外收入。儿女孝顺或者有能力,也能安享晚年;如果儿女自己很忙,有心无力甚至无心无力,那养老只能靠自己以前的准备。

虽然工作的时间有几十年,但实际上,真正有稳定工作的时间,远比你想得要短。

去年年初的时候,在小红书上有一个很火的帖子:

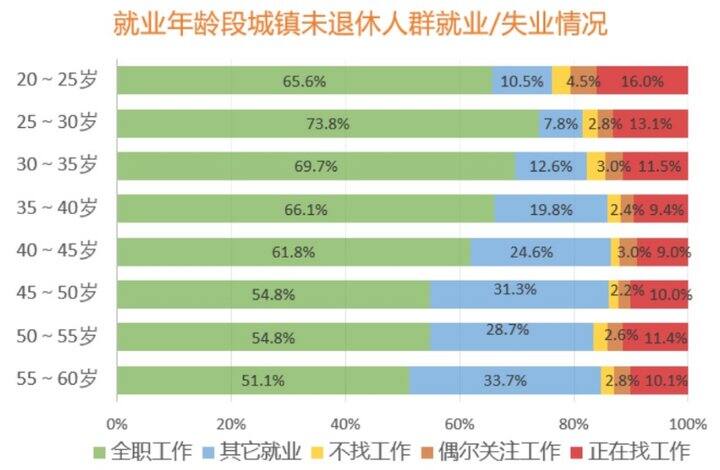

除了少数在体制内、央国企工作的同学外,还有一少部分做着被大家认为没前途的低端工作。而其余的,都没有在上班了。这并非主观感受,而是有数据支撑的。

除了少数在体制内、央国企工作的同学外,还有一少部分做着被大家认为没前途的低端工作。而其余的,都没有在上班了。这并非主观感受,而是有数据支撑的。前不久,人社通发布了《社会民生简况调查问卷》。其中包含不同年龄段就业情况的调查,数据跟我们的体感,其实很接近。

40岁以后,有稳定全职工作的人占比越来越少,基本上有一半的人是灵活就业、个人户或者没有工作。

稳定的工作代表着很多:

✅ 1. 稳定的现金流

✅2.稳定的社保缴费

✅3.可以存下更多的钱

这些都能成为将来养老的底气,毕竟就连养老金也是多缴多得、长缴多得。

但没有稳定全职工作的人,要面临的是:

⚠️ 1. 收入不稳定

⚠️2.自己交社保,成本贼高

⚠️3.养老储备变得不确定

就目前的就业环境,除了体制内的职工,大部分人能够稳定赚钱的时间段,可能也就 25-40 岁这十几年。

刚开始工作,薪水不高; 30 岁时,收入高了,人也成熟了,这时候考虑养老,其实真的不算早了。

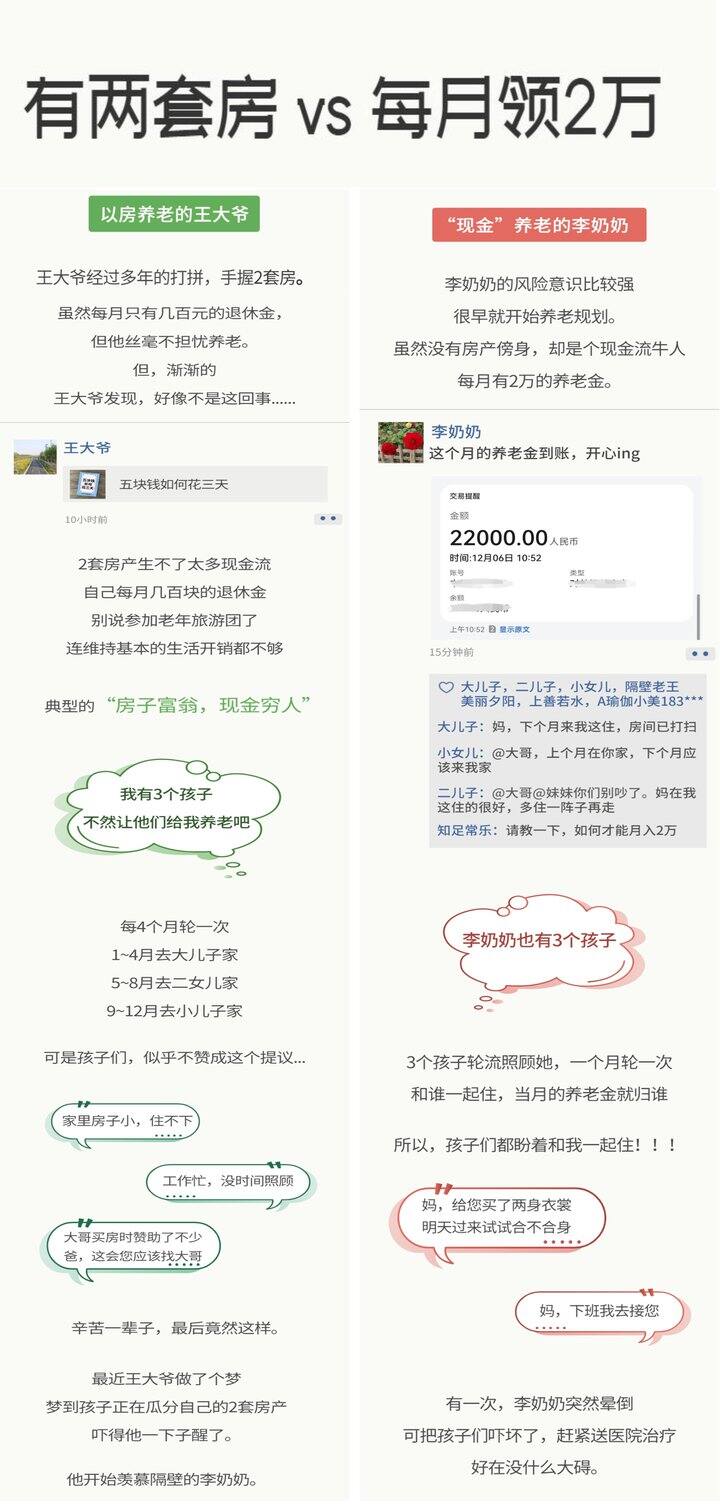

⚠️⚠️一位自媒体博主曾经做过一个街头采访,养老金和房子存款,哪种养老更好。

其中一位老人回答有些扎心:当然是养老金靠谱,你有房有存款,别人惦记着你早点死。你有养老金,巴不得天天围着你转。

有一组图也说明了这一点,为什么稳定长期的现金流,比资产更适合养老。

尽管准备可以早做,但如果真的中年失业,要怎么熬到退休呢?

【1】 领失业保险金进行过渡

没有工作的时候可以领取失业保险金,但领取的时间其实挺短的,最长就只有24个月。

如果此前缴费年限不到 10 年,就只能领 18 个月。

所以领失业保险金明显撑不到退休,而且差了十万八千里。但可以作为应急过渡,当作暂时的收入补充。

【2】 自己交灵活就业社保

找工作期间,社保不能断,因为断缴会影响缴费年限和未来养老金领取。

灵活就业社保也是职工社保,能够将来领取职工养老金

不过缴费成本可能比较高,从 40 岁缴费到 60 岁,一线城市可能需要几十万。

【3】 无论如何,找一个能交社保的工作

很多大厂出来的人,迟迟不上班不是由于找不到工作,而是由于工资落差太大。

比如以前一个月四五万、五六万,现在的工作基本是一两万的。

但是,经济有周期,个人工作更有周期。能有一两万的工作,其实已经很不错了。

相比于自己交未来十几年社保,找个能给你交社保的工作,哪怕只有几千块钱,其实已经算是保底的、还过得去的选择。

毕竟,按照同样基数缴费,个人缴费成本是企业缴费的三倍。

【4】 女性可以考虑40/50补贴

如果是女性,来到了40多岁的年纪,建议通过40/50申请社保补贴和失业保险金。

如果是女性干部身份,也可以考虑改成工人身份,因为这样 50 岁就能退休了。即便延迟退休已经开始实施,这几年也只会延迟几个月到一两年。

这样能减轻自己交社保的压力,然后早一点退休,也是不错的选择。

今日的分享到这里啦~~[鼓掌][鼓掌]