那么选年金还是增额寿呢?这里现各分享几个产品先看看。

娃1岁多,每年交费1万,连续交10年。

1、快速返还型年金保险,可以领一辈子压岁钱!

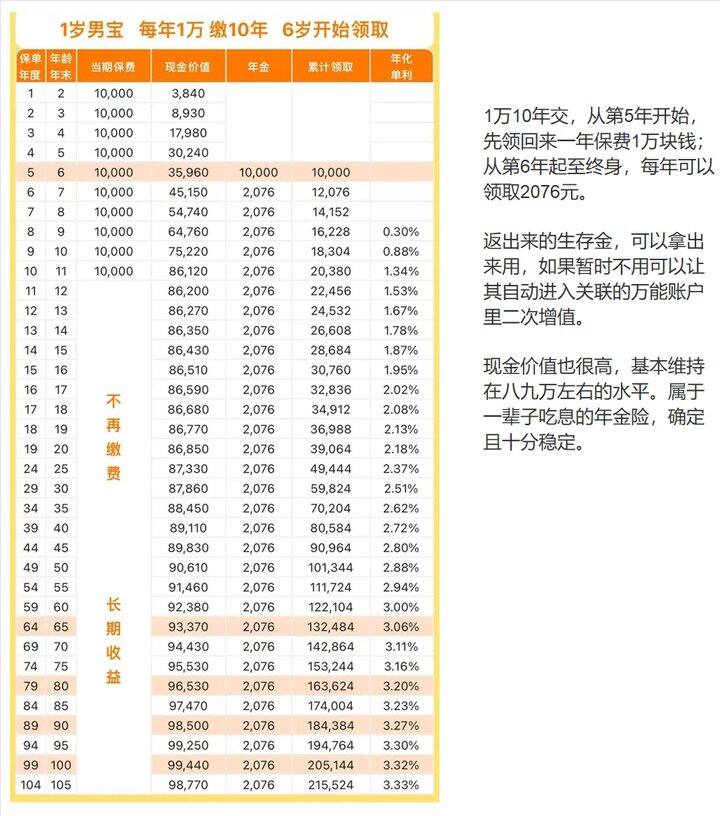

① 【 中邮人寿 】 邮爱一生2.0版年金保险

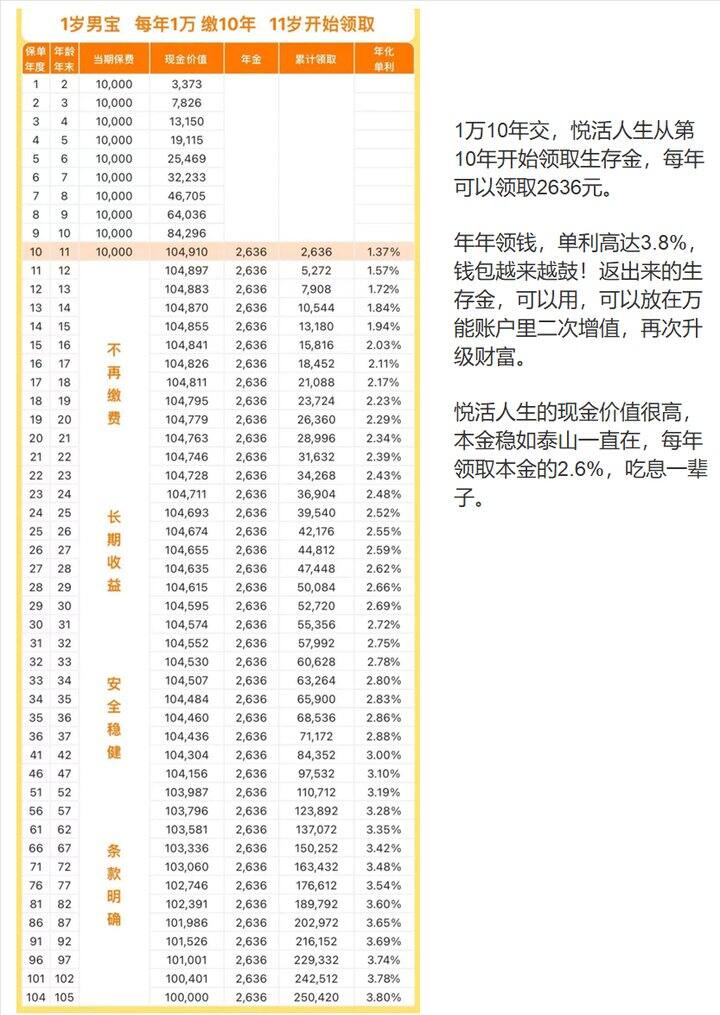

②【中英人寿】悦活人生年金保险

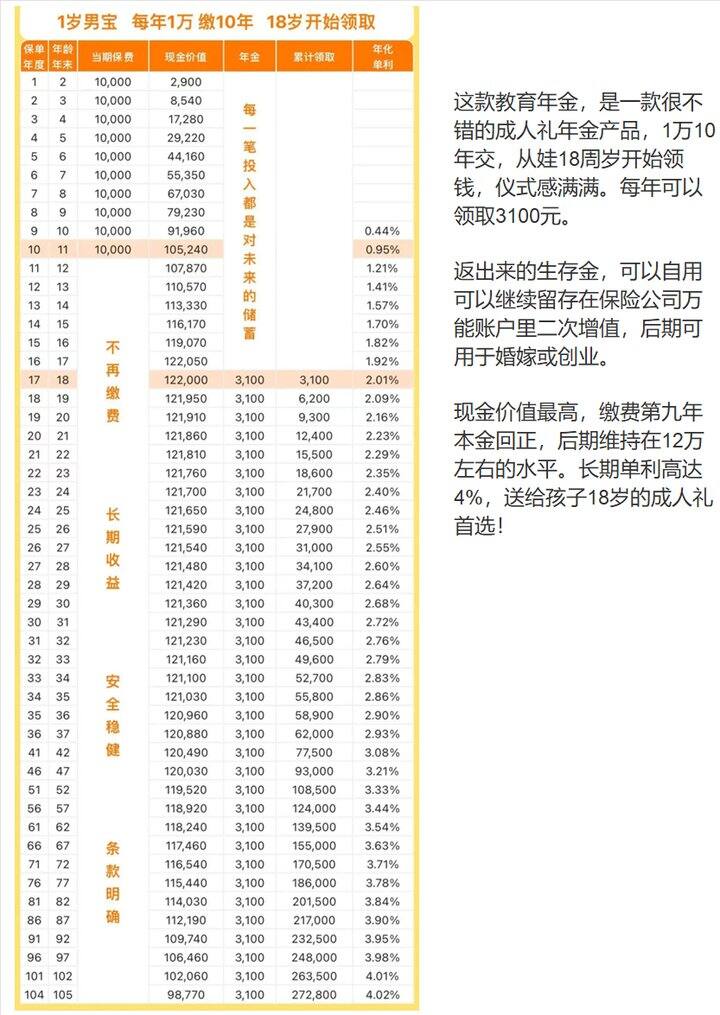

③【中汇人寿】启航星(臻享)年金保险

③【中汇人寿】启航星(臻享)年金保险 上面三个计划,拥有不同的年金起始领取年龄,领取的越早,生存金领取水平越低;领取的越晚,生存金领取水平越高。所以如果不急用钱建议推迟领取时间,给与足够增值时间让年金“长大”。

上面三个计划,拥有不同的年金起始领取年龄,领取的越早,生存金领取水平越低;领取的越晚,生存金领取水平越高。所以如果不急用钱建议推迟领取时间,给与足够增值时间让年金“长大”。2、增额终身寿险,灵活取用

①【中英人寿】鑫盈家终身寿险

②【阳光人寿】鑫享阳光(菁英版)终身寿险

②【阳光人寿】鑫享阳光(菁英版)终身寿险

③【利安人寿】鑫利来(金琪版)终身寿险

增额终身寿险,产品相对来说比较简单,就是看涨现金价值的,产品利益差不多情况下,优选公司知名度高、增值权益丰富的。如果附加服务都比较类似,优选产品现金价值收益高的,毕竟都是确定的收益写进合同,十分稳妥。

增额终身寿险的现金价值每年都会复利递增,时间越长,增值的收益越高,用钱时也十分灵活,直接取用现金价值就好。每年最多取现20%,剩余现价还能继续复利。

这三款产品,现金价值都很高,属于市场第一梯队的增额寿了,长期单利可达10%左右。至于如何选就看投保人对于公司品牌倾向性以及产品功能性的选择了。

▲▲那么压岁钱选择年金险还是增额寿?

买保险,除了拥有保险本身的收益外,保险独有的功能性也是其他产品替代不了的。如何选择压岁钱的投资方式,先来看看年金险和增额终身寿的特性,才能选择出适合自己的储蓄方式:

▲年金险的特点是本金以现金价值的形式留存在保险公司里,被保险人可以每年/每月在约定的时间,按照约定的金额领取生存金。

【大白话解释一下】不管你需不需要这笔生存金,它都会返出来,可以直接领走,不领走让生存金直接进入关联的万能账户就行,还能继续二次增值。不过万能账户的保底收益远低于年金险本身。

年金险的优势在于提供稳定的现金流,就像发工资一样确定且持久。对于成年的孩子来说,有一笔额外的惊喜,生活和工作更有底气。未来也能作为退休后的补充收入。

▲增额终身寿险的现金价值会随着时间的推移而增加,作为长期储蓄或应急资金来用。增额寿也具有灵活性,如有资金需求可以选择保单贷款或保单部分减保等方式来实现。

现金价值很高,但会一直留存在保险公司里增值,如果不主动去领取,不会到你口袋里。虽然每年减保有限制,每年最多取20%,但一旦取现多了,会很快把保单所剩现价取完,一有资金需求就来取,保单会容易不够持久。

年金险,生存金的领取人为被保险人;增额寿,减保取现的权利人是投保人,与被保险人无关。

所以想持续有个稳定现金流的,年金险是更好的选择;想长期储蓄或者想实现传承财富的,增额终身寿为首选。