不得不说,夫妻互保看起来既实用,又浪漫

包括我最近在处理的一个理赔案子,就是夫妻互保的,女生罹患了重疾,自己、爱人还有孩子的保险都不用交了(都加了投保人豁免),无形中也是节省了一大笔的开支

对于这个家庭,这样的投保方式确实非常的实用,但是有些时候,结果或许会有差异

今年2月份续保的时候,我接触到了这样的案例

阿花和阿明(均为化名),从相识相知到相守,一切都那么的顺利

有了孩子之后,阿花觉得自己身上的责任更重了,于是选择给自己和家人配置了保险

从医疗险到重疾险,再到定期寿险,阿花把所有的基础保障都给自己和家人配齐了:我希望我们一家三口能够幸福美满的过一辈子

可惜,最后爱情败给了现实

有了孩子之后,生活中琐碎的事情逐渐增多,阿花和阿明的感情也出现了裂痕

在最后考虑许久之后,阿花和阿明选择了放过

放过自己,也放过对方

而在续保的时候,阿花对我说:我只需要续保我自己的就行了吧?

我沉默了许久:是的

后面还有半句话我没有说出口:那他呢?

阿花和阿明就这样分开了,阿明的保单也就因为没有继续缴费,进入了中止期

或许阿花心理还有那么一丝的期盼,所以没有直接选择退保,而是选择了暂停缴费吧

不管如何,希望阿花能够找到属于自己的幸福

夫妻互保,或者说让爱人成为自己的投保人,真的好吗?

1

夫妻之间的保险关系

夫妻之间最常见的保险方式,一种是夫妻互保,另一种是夫妻共保

我简单的说说

A:夫妻互保

夫妻互保,是通过“投保人豁免”实现的

你给我买,我给你买,只要一方得了病,两边的钱就不用再交了

举个例子吧

小明和小红是两口子,互为投保人给对方选择了超级玛丽4号,30万保额,30年缴费,保障终身

小明的保单:投保人是小红,被保险人是小明

小红的保单:投保人是小明,被保险人是小红

第二年,小红不幸罹患了甲状腺癌(轻度),按照合同条款的约定,60岁前轻症赔付40%,小红获得了12万的理赔金

因为小红的保单自带被保险人豁免,在发生轻症之后,小红的保单不需要再交钱了,而依旧可以享有剩余的轻症、中症和重疾保障

同时,小红作为小明保单的投保人,也出发了小明保单的投保人豁免的理赔,小红发生轻症,保险公司豁免了小明保单的保费,所以小明的保单也无需缴费了,而保障是依旧有效的

这就是一人出险,两份保单的钱都不用交了,而保障还是有的

B:夫妻共保

夫妻共保是另一种的保单

不同于常规的产品,被保险人仅仅只为一个人,夫妻共保的一份保单保障着夫妻两个人

这类型的产品,多见于定期寿险,比如华贵大麦甜蜜家2021

一方身故之后,按照约定赔付保额,保单继续有效,直到另一方也身故,此时保单合同才终止

不同于夫妻互保,夫妻共保是保险合同本身提供的责任,不需要额外的加钱,也无需通过投保人豁免实现

2

夫妻互保值得吗?

我觉得是值得的,如果夫妻感情非常稳定的话,就像我们的父母辈,大多可以携手共度一生

但是,夫妻互保也是有条件的,并不是想加就加的,除了需要额外花钱,身体状况也需要考虑的

一般的投保人豁免也是有健康告知的,且不接受投保人豁免的核保

所以除非是非常健康的,不然投保人豁免的健康告知这一关可能就过不了

同时,投保人豁免也是会占用风险保额的

对于每一个人,保险公司都有一个可以承保的额度,这个额度就是咱们说的风险保额

直观的体现就是咱们能够购买的保额

如果说超过了这个额度,就需要参加保险公司的体检,以及提供财务证明

而投保人豁免,就是给投保人买了一个重疾险,保额是所交保费之和

在添加投保人豁免之后,可以购买的免体检额度就会被占用一部分

比如说超级玛丽4号最高可以购买的保额是46万,小明作为投保人给小红投保了45万的重疾险,并且添加了投保人豁免,那么小明作为被保险人时,能购买的保额可能就只有30万了

这些都是夫妻互保的弊端

但这些或许并不是主要的,如果真的像阿明和阿花那样,感情破裂了,购买的保单怎么办呢?

3

夫妻互保和夫妻共保,面临的共同问题,就是婚姻的风险了

但是夫妻互保和夫妻共保的处理上,也是有不同的

A:夫妻互保

夫妻互保是通过投保人豁免实现的

最理想的状况,是把掌握在手里的保单,还给对方:退保投保人豁免,然后配合办理投保人变更

讲他的保单,还给他,从此天涯路远再不相见

但是如果不能,可能会像阿花那样心里还有一丝期盼,选择停缴保费

最决绝的可能是直接退保了吧,撕破脸,都不要保障了,让一切都烟消云散

至于以后还能不能再买,就要看自己的身体状况了

所以,你保单的命运,是掌握在自己手里,还是别人手里呢?

B:夫妻共保

不同于夫妻互保,还有多种选择

夫妻共保,受到的影响更大

要么选择商量一下,我们以后一起交这份保单,你出你的钱,我出我的钱

但是现实吗?且不说分手还能不能做朋友

如果再婚,有几个人能接受自己的爱人能跟前夫(妻)继续有来往了?而且还是同交一份保单?

要么就是选择退保,之前的钱就白交了(有现价)

当然,还有一些夫妻共保的产品,是提供了保单拆分的,以后的保单各交各的,比如大麦甜蜜家2021

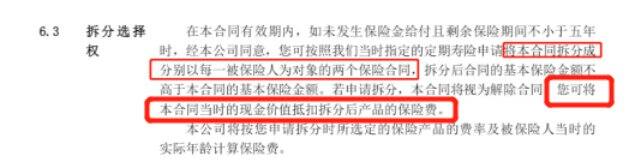

但是所谓的保单拆分,就是把保单退保,拿到现金价值,然后重新以个人身份投保一份定期寿险

而且还要以当时的产品和年龄计算保费

这跟退保买新产品,一模一样,除了可以免健康告知,也没有啥优点了

4

不管是夫妻互保,还是夫妻共保

有优点

夫妻互保:一人出险,两份保单都无需继续缴费

夫妻共保:一份保单保证两个人,更加的便宜

但是也是有缺点:

夫妻互保:需要考虑风险保额,以及多缴费

以及夫妻互保、共保共同的缺点:婚姻风险

现代人的婚姻,甜蜜,却又琐碎

婚前甜甜蜜蜜,婚后柴米油盐酱醋茶,各种琐事也在不断地消磨我们的感情,如果能够处理好,那么我们的婚姻也会好好的,但是如果最后感情被消磨完了,很有可能就是离婚收场……

我相信能走入婚姻的,一定是有感情的

但是在选择保险产品的时候,可以稳妥一些,自己作为投保人,把保单掌控在自己手里,或许是一个不错的选择