后来是15年的时候,那时候理财大热吧。

余额宝、P2P、招财宝等一系列产品,之前我也出了一篇理财产品的推荐,不过年代久远已经不适用了。

15年的时候,也是股市大热,然后无脑跟着朋友买了点股票基金。出于新手心态,跌了就想卖,涨了就想买。最后结果是由涨变亏。好一波心理阴影。

时隔五年,今天再来出一波理财观点的分享吧。

电脑端码字,可能会出现排版混乱的问题

--------------小小的目录(已更新完毕)---------------

一、储蓄计划才是基石

二、无风险的理财产品

三、朋友,买基金么

四、来自房奴的小小建议

-------------以下正文开始----------------

一、储蓄计划才是基石

想要做好自己的储蓄计划,可以参考我很久之前的一篇内容。我个人是不推荐之前网上什么365天存钱计划的,更倾向于理性分析后做总结的方式。

下面我再精炼的说一下我自己的方式。

【STEP 1】记录一个月的正常消费

需要完整的记录一整个月的账单,事无巨细的先记录下来,包括收入,方便后面的归纳整理。

【STEP 2】总结归纳每月的支出分布

大概逻辑是按照生活必需类支出(如房租、吃饭、交通、日用品采买等)、娱乐休闲类支出(如美容美发、朋友聚餐、逛街购物、健身学习等)、突发事项类支出(如寒暑假回老家、生病买药、手机丢了等)

【STEP 3】分析每类支出的合理性并做出调整方案

生活必需类支出:一般不可调整,也不建议大家为了存钱而改变自己的基础生活质量,顶多可能从点外卖变成自己做饭,每天打车变成公交或者骑车;

娱乐休闲类支出:大量的调整都聚集在这里,所以需要好好的看下自己哪些是多余的支出,比如衣服是不是买的太多了,是不是购入了很多不必要的东西,做头发的次数是不是可以减少;

突发事项类支出:需要预留出这部分,作为机动资金,以备不时之需。

【STEP 4】结合调整方案确定自己的收入分配比例

最终可以得到的结果应该是,如果我每个月有一千块,五百是必须支出;三百是娱乐支出,娱乐支出这月花不完的,就攒到下个月花一笔大的,但绝对不能花超了;一百是机动资金,这个月没用上的就下个月攒着,也可以跟储蓄资金混在一起,只是这部分的钱一定要随时可以取出来的,不要去买基金、定期等不方便拿出来的理财;那么最终剩下的一百就是我可以做到的储蓄了,除非发生什么不可抗力,不然就是雷打不动的每个月要存那么多。

【STEP 5】实行并复盘

按照上一步定出来的具体计划,严格执行,比如每个月收入一到手,就先存掉一百的储蓄和一百的机动资金。

然后最开始的时候,最好每个月复盘一下,看下是不是这样的计划让你的生活质量下降到无法接受了,或者是不是还比较充裕,可以多存点。然后重新调整自己的方案。到后期比较有习惯后,可以三个月或者半年复盘一次。

二、无风险的理财产品

1、余额宝

收益持续走低,但胜在灵活,如果是随时可能要用的钱,就直接扔余额宝就可以。据说微信上也有类似的产品,但个人习惯支付宝,就一直放在余额宝了。

2、银行理财产品

例如招商银行,APP上都会有理财专区,会有一些不需要定期的产品,但是取出的时间经常会是次日到账,收益会比余额宝高,这个是我目前流动资金的好去处。

3、定期的理财产品

本人不太买这些产品,因为现在投资市场还是比较好的行情,再不济买债券型基金收益也会比这个高,而且还不需要定期太久。不太灵活,感觉性价比太低了。

【友情提醒】那种说着什么年化大于10%的,大家谨慎吧,肯定就是P2P,暴雷的几率太高了。

三、朋友,买基金么

有关注基金股票的朋友,应该会发现,2020年基金大涨,从疫情后,医疗疫苗相关的板块开始大涨,如果是2020年上半年开始买的盆友,到现在,应该已经赚发了。我是2020年10月份才开始入场的,所以其实没有大赚,但也已经很满意了。最近各种新闻公众号又开始说2021年国家支持大家去投资呀啥的,估计很多跟我一样的小白都心痒痒。

所以我想从小白的角度,给大家一些我的看法。

【1、现在还可以买基金么】

结论就是,可以买。但千万不要听着一些营销号无脑跟风买,因为如果给你推荐的都是已经涨的很高了,现在高点进去,其实也会很有风险。我自己的态度是,2021年还是有很多机会的,但绝对不是那种闭眼都能赚钱的状态了。

【2、有哪些基金种类】

A、债券占比高一些的基金

这类基金就是涨也不会涨太多,跌也不会跌太狠,但长期来看好歹来说比余额宝总是收益高一些的啦,所以我基金里有50%买的是这种;

B、指数型基金(股票型基金)

一种是买行业指数的,比如医疗行业,科技行业等,意思是这个基金里买的全部是这个行业内的股票,比如你看好一个行业,你觉得他可以长期发展下去的,那就买;

还有一种是跟着大盘情况走的,比如沪深300,上证50,上证500这种。意思是选取大盘里TOP的300个股票,通过调节他们的占比来赚钱,上证50就是取TOP50,所以如果你对整体股市是看好的,又怕风险太高,又希望收益比债券型的基金高一些,就可以考虑买这种。理论上风险肯定是50小于300小于500,收益自然就是反着来的,风险越高,收益就有可能越大;

C、混合基金(股票型基金)

不知道这种基金专业术语叫啥,反正就是把各种股票组合在一起的基金,纯靠基金经理的喜好和侧重去自己组合。这种收益肯定是最大的了,但风险也最高。一般这种的话,基金内的股票会横跨很多行业。

【3、买基金要注意啥】

A、交易规则上就注意一下时间和手续费,工作日的每天3点之后就算新的一天了,所以买卖都赶在3点前比较好,持有时间低于7天的话,手续费会比较高。

B、只要你认准了这只基金,那就长线持有!长线持有!长线持有!不要注重眼前的得失啊,我们这种小白,最忌讳就是短线操作,因为我们根本不可能预测涨跌,瞎搞只会让你亏的更多,或者赚的更少。

C、分批买入,我买基金都是看跌的时候,买一点,下次跌的时候再买一点;适当止盈,看着涨到自己心理价位了,就稍微卖掉一点,这样可以降低风险。不过我目前三个月了,没卖过,因为如果你看好这个基金的话,就长线持有吧,除非觉得股市要暴跌了。

【4、买些什么基金】

小白买基金就跟着基金经理走吧,买那些牛逼的基金经理的代表作。然后结合我上面说的分批买入的方式。

真心推荐关注一个知乎账号:米多多,他有推荐过基金经理的。可以跟着买。

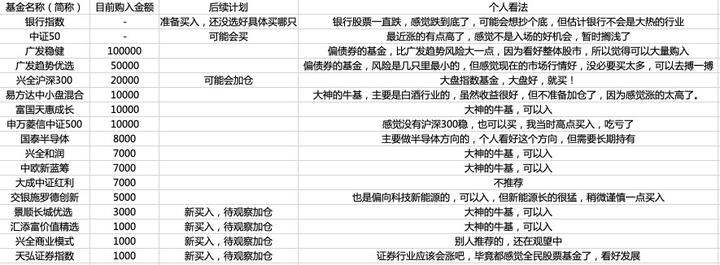

下面附一个我自己买的基金表单,仅供参考,不定期也会更新一下这个表单。

四、来自房奴的小小建议

我是极力推荐买房的,在一二线城市的话,甚至是准二线城市,也应该买房!那种发展不起来的城市,忽略我的建议。

因为感觉现在的环境就是房价不会跌啊,别听那些什么鬼扯说要调整房价。杭州又是摇号限购的,房价不也没有跌么。

唯独可以给到一些小小的建议是:

1、如果你是刚需,不要在意什么价格,买!

2、女孩子有钱就买,老破小也买!

3、酒店式公寓不推荐买,除非你们那边酒店式公寓贼便宜,不然作为投资自住,都没有什么性价比!女孩子想给自己做婚前财产的除外哈。

4、除非对学区有刚需,不然出于投资目的,地铁房远比学区房来的好,当然,那种钱多到随便入学区贼好的房子,那肯定是买学区房,那是硬通货了。学区不是顶级的话,买地铁房吧,租售比好一些。

5、小户型以后出手容易,买小户型。过了120平感觉就不太好卖了。