首先我不是卖保险的!而且大学之前,我特别反感保险,起因是我妈在我小时候给我买了个平安保险,是那种九几年一年交几百块接近一千(具体金额我妈没说),18岁以后一年给2000,给多少年我也忘了。当年中国还不知道一个词叫做通货膨胀......现在每年去领这一千块,眼泪都要掉下来。

所以我买了很多份保险,但是绝对不考虑任何理财险、分红险,只推荐消费险(买理财其实就是定期储蓄,你还不如存银行定期或者买国债,好歹不用活到60岁再领,可能那会通货膨胀到你想哭)

最好用年收入的5%-10%来购置保险,我一年保费差不多8k(个人比较注重风险防范,所以购买的保险理赔金额很大,其实一般购买没那么贵......)(每个险种末尾会介绍下我买的几个险种+保额+具体保费)

保险的依次顺序是:国家医保/公司给职工负担的大病医疗补充险种——意外险(短期,一年一续)——重疾险(长期)——医疗险(暂时推荐支付宝好医保,6年内可以保证续保)——寿险(长期)——重疾险短期(年轻人资金有限可以拿来先顶一顶,资金充沛的可以拿来作为补充)

医保不用解释了,这里建议大家找工作,一定要找公司买医保的。我不想吐槽西安很多私企五险一金简直是做梦,但是医保真的很重要,不给买的公司都是垃圾。公务员/事业单位/国企一般在医保外还会给职工额外购买大病医疗补充险,而且生了大病也不会开了你,确实很适合女性。另外,各类重疾险。医疗险,有社保的人购买价格会比无社保的投保人便宜一点,也是个优势。

意外险:人在路边走都可能被广告牌砸死,或者被报复社会的疯子砍,意外无处不在,此险种必须配置。

基本都是一年一期,购买第二天就能生效,每年可以自己观察一下当年新推出的意外险,一个字买。保费十分便宜,一年期的百万额度,也没超过300元。

最好购买保残疾、猝死的意外险,不保残疾的意外险可以说是相当垃圾了,万一被车撞成瘫痪,没死,一毛钱也不会赔......

有猝死条款的是额外惊喜,工作压力大的小姐姐还是得注意休息。

我买的意外险有两个——

1、众安女性尊享百万意外险 第一档(100万意外身亡+残疾/50万猝死+500w公共交通/飞机/轮船事故赔偿) 330元保费

2、人保百万综合意外险 第二档(30万意外身故+残疾/3w意外医疗/100元一天的意外住院津贴/200万飞机意外身故+50万火车意外身故+15万汽车意外身故) 165保费(这个感觉买的有点失误,主要看中意外住院津贴了,其他的就不太有性价比,我半夜没事在支付宝保险里刷的...)

重疾险:确诊重疾之后直接给付现金,而医保+现在的医疗险都是自己先付钱,后报销,所以重疾险可以起到前期资金+治疗完后期的保养费的作用。毕竟得了国家规定的这些重疾之后,大部分人都没啥工作能力了。另外说句不太好听的话,重疾能看好当然最好,看不好,死了还能给家人留一笔钱对吧。

这个长期重疾险大学一毕业就买了,保额第一年25万,第二年50,第三年75万,是阳光的随E行16年版本。交20年,每个月420。今年开始就是确诊既给付75万的现金。保到70岁,如果提前身故的话返还已经缴纳的保费。算了算总共交9w,杠杆比例1:10差不多,还是很划得来。

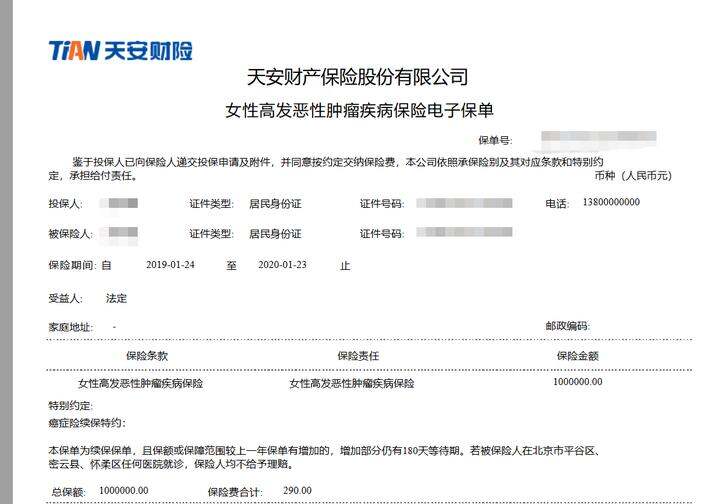

短期重疾险其实就是纯消费类,各个保险公司每年都会推出新的一年期重疾险,年轻人买性价比挺高。比如我去年买的一款百万女性多发恶性肿瘤重疾险,去年是180元保费,今年无需再次告知健康情况就可以直接续保,保额不变,保费提高到290元,还是非常良心。但是这种短期重疾险最大的问题就是可能停止续保(中国保监会不允许任何保险公司宣传一年期健康险终生保证续保,所以长期重疾险必须配备一个)今年大特保已经没这款保险卖了,但是去年买的还是可以续保。

这些都是年轻健康的时候必须要配置的,我今年公司体检查出来有乳腺结节2级,虽然很大可能是良性,但是过年回家还是会再去复查一下。而现在几乎市面上所有的重疾险对于乳腺结节的投保者都是要么拒保,要么除外(就是协议里签订不赔付乳腺癌),除非你去复查后确定是良性的,才会有公司承保。

此外在毕业到体检前这段时间,还参加了支付宝的相互宝和水滴筹的互助,每个好像都是30万额度。这个不属于保险范畴,但是也不贵,而且我平时看见朋友圈有人筹款都会捐,所以买了就买了吧,一年到头好像也没有200块。

医疗险——最开始买的众安的尊享E生17年版,我和我妈都买了。后面妈妈生病,自费一万,超出部分社保+众安基本全额报销了,而且至今为止一直都可以续保,良心产品。现在我妈还是续保众安,我转移到了支付宝的好医保(中国人保承保)。

这款保险分为一般医疗/重疾医疗,6个年度保证续保(目前国内第一家写进合同里的),一般医疗免赔额6年共享一万,重疾无免赔额,真的好良心.....这个免赔额就是去除了社保之外你自费的部分。年度医疗200万,年度重疾也是200万,新的一年按新额度计算(当然。。。你一年用400万还没治好,讲真也很难治好了)

保费一年149,买买买,我身边小伙伴人手一份,这一点必须支持马爸爸。

寿险——简单地说就是死掉了赔给家人的,算是给亲人最后一点心意吧,这个我买的额度还挺高的....

用的是阶梯式理赔额法,就是在自己是家庭挣钱主力时,额度尽量高,老了额度反而可以降低。

目前买了三份:

1、毕业就买的阳光人寿险,交20年,保到70岁,基础款,一个月交126元,保额50w。

2、弘康大白定期寿险,交20年,保20年,每年交150元,保额30w。

3、同方全球人寿的守护爱.定期寿险(支付宝买的):交30年,一个月交59,保额100万,保30年。

所以算了一下,45岁前去世赔付180万、46-54岁赔付150万,55-70岁赔付50万。挣钱的黄金时期如果去世了,到时候老人和以后的小孩子都有足够的钱养老+教育(不过我爸妈挣钱比我厉害多了,哈哈,主要留给以后的孩子吧)

事实上55岁以后我也接近退休,对家庭经济没太大的奉献。儿孙自有儿孙福,我也不会是那种拿自己的积蓄各种贴补孩子的家长,所以到时候死了留个50万也是仁至义尽了。

目前看来意外险感觉额度还不够,考虑今年再花费300-500左右,把意外险额度增加100万....