1、服务:个人观点,不爱看就跳下一段。人保、太平洋、平安,就是车险的四通一达,人寿、阳光、天平什么的,就是天天如风达。每个地方都可能遇到好的分公司,也可能遇到不给力的分部。就像你那里圆通不错,但是天天垃圾,我这里运气好天天是个新人,特别认真。但是,四通一达比另两个好的概率,要大的多。那车险界的顺丰呢?抱歉没有出现,因为价格被保监会限制。

2、价格:广州地区,第一二年费改之前,人保、太平洋、平安、阳光,报价相差10元以内。第三四年费改之后,前三家一毛一样,一毛一样的意思是包括小数点最后一位,阳光便宜5元。划重点,在险种一致保额一致的情况下,保险单基础价格是一样的,只是折扣问题,而折扣,在保险公司能做到的最低的情况下,也是一致的。如果你说就是某家保险公司比另一家便宜,拿出来咱们一笔一画算。

二、保费计算

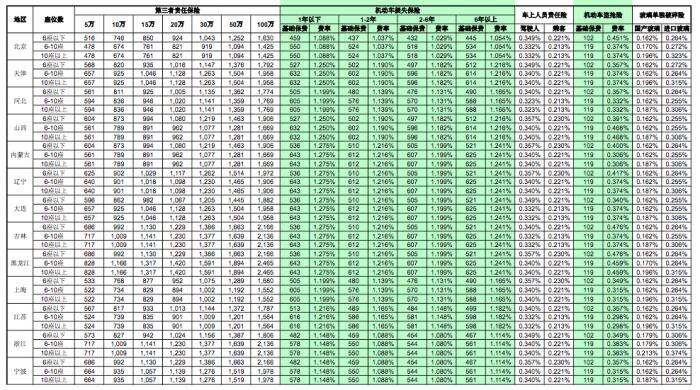

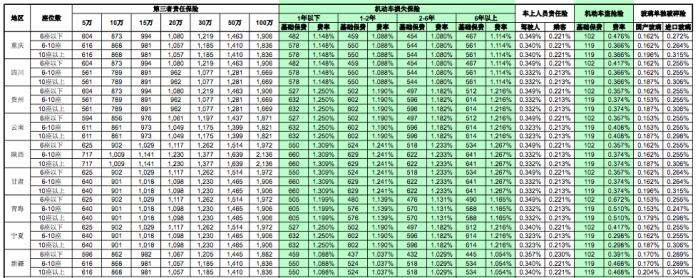

1、基础保费:每一项险种都有一个基础保费,根据地区、保额不同会有变化,但都有一个固定数值或者计算公式。举个例子,广东第三者100万,基础保费就是2012,起码连续四年没有变过。人保的朋友可以拿出你的保单,费率浮动+保险费=2012,50万就是1547。什么意思呢,就是指在不打折的情况下,第三者保额100万,保费就是2012,你开保时捷或者五菱,保100万,统一2012。对了,如果不是,那就是85折的直销1711。其他地区,请参考下面这样特别牛逼的表,网上找的,车损和玻璃险公式貌似不适合了,其他的险种应该可以用,这是85折的直销车险价,例如上面说的1711我标出来了。

2、折扣:你的车险最终价格,就是保费相加,乘以折扣。折扣分两种,广东应该是在去年费改的,但不知道会不会还有地区没有费改,所以两种情况都说说吧。费改前:计算复杂到哭,连续未出险年数、多险种同时投保、违法记录、驾驶人年龄性别驾龄、指定区域,每一项都是一个系数,乘起来最低不得低于0.7。费改后:非常简单,自主核保系数和自主渠道系数,核保系数和地区及保险公司有关,自主渠道系数与购买渠道有关,例如我今年的第三者100万是2012*0.75*0.7*0.85=898。具体你的是多少,自己对比上面的表算一下就知道。

3、方法:你需要先有一个自己确认的方案,车损要不要、第三者多少、司机乘客多少、盗抢要不要,想好这些,再找保险公司报价。如果按保险人员说的我给你出一个方案吧,显然,每家出的险种额度都不同,价格自然不一样。确认好方案后,报给保险人员,注意,这个时候不要看总金额,直接问他某一项指定的险种保费是多少,比如第三者50万是多少,司机1万是多少,拿小本本记下来。同样的方案问另一家保险公司的官方热线,直接问这个险种,用金额一除,大家的折扣就清楚了。人保95518报给我100万898,电话销售过来说1056,那15%的电销折扣就是你拿了吧,拜拜您。

三、返点

1、这才是重点好吗,当大家价格都一样,拼的就是价格以外的回扣了。对,发票给你开实缴的,再额外返点给你,说白了就是回扣。话说今年广州的返点在9月份开始大打折扣,2800的商业险,人保900降到600,小米1400降到900,后悔没早续。

2、金额:写到这里突然没啥好说的了,重点计算方法都在上面了,这里就随便说几个原则吧。1)现金才是王道,返现金、微信红包的按1算,京东e卡、加油卡*0.98,购物卡*0.9-0.95,其他统统让业务员折现;2)死都不肯折现的,按“你愿不愿意花这么多钱”的原则来计算,比如价值300元的打蜡,请在心里默默的问自己,你愿意花多少钱自费做一次打蜡?答案是100,那它就值100,如果答案是劳资才不花这笔冤枉钱,那么那就价值0元;3)按以上原则计算后,列表,对比,人保、太平洋、平安、人寿、天平、阳光,要买啥,自己定吧。